Alt Standart :

- İqtisadi resursları və iqtisadi vasitələri fərqləndirir;

- İqtisadiyyatın inkişafında qiymət, tələb və təklifin rolunu izah edir;

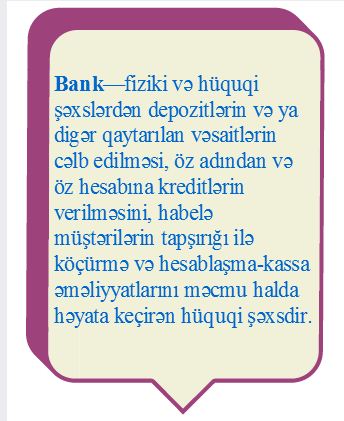

Bank nədir? Banklar pul satan müəssisələrdir

Onların əsas gəlirləri pul ilə bağlı xidmətlərdən formalaşır. Banklara depozit yerləşdirir, kredit götürür, hesab açır, pul köçürür, plastik kart əldə edir və hazırda banklar tərəfindən təqdim olunan başqa xidmətlərdən də istifadə edirik.

Banklarda bu qədər pul haradandır?

Hər hansı bir şəxs bank yaratmaq istəsə, onun ilk növbədə öz şəxsi kapitalı olmalıdır. Bununla yanaşı bank açmaq istəyən şəxs lazım olan vəsaitin qalan hissəsini başqa səhmdarlardan da cəlb edə bilər. Beləliklə bir bankın bir neçə sahibi (səhmdarı olur).

Bankın məcmu kapitalı onun şəxsi vəsaitidir. Həmçinin qanunvericiliklə bankların lisenziya alması üçün tələb olunan nizamnamə kapitalı həcmi də müəyyən edilir.

Bankın məcmu kapitalının əsas məqsədi bankın biznes strategiyasının dəstəklənməsi, daxili və xarici mühitdə baş verən əlverişsiz dəyişikliklər zamanı bankın maliyyə dayanıqlığının təmin edilməsidir. Məcmu kapital bankın ödəmə qabiliyyətinin itirilməsinə gətirib çıxara bilən mümkün zərərlərin azaldımasına, əmanətçilərin və potensial investorların bank sisteminə etimadının artırılmasına xidmət edir.

Ölkəmizdə banklara məcmu kapital ilə bağlı irəli sürülən tələb 50 milyon manatdır. Lakin bank açmaq üçün təkcə pul kifayət deyil.

Şəxsi kapital ilə yanaşı banklar həm də müştərilərdən depozit kimi vəsait cəlb edir. Yəni banklar bir qisim müştəridən borc alır ki, həmin pulu başqa qisim müştəriyə pul kimi satsın.

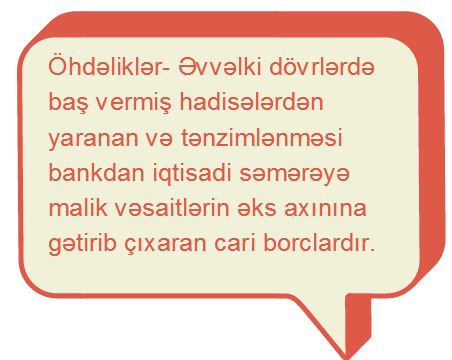

Bankların borc aldığı vəsait onun öhdəliklərini təşkil edir. Bank və ya mühasibatlıq dilində bankın öhdəlikləri bankın passivləridir.

Bilirik ki, banklar cəlb etdikləri depozitə görə müəyyən faizlər ödəyir. Bəs onlar bu pulu necə qazanır?

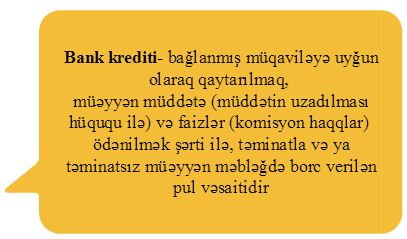

Banklar depozit kimi cəlb etdiyi vəsaiti kredit kimi satır. Əldə etdikləri gəlirdən həm öz xərclərini çıxarır, həm faizlərini ödəyir, işçilərinə əməkhaqqı verir. Vergilər ödəyir, nəhayət öz səhmdarlarına divident də ödəyirlər. Bankların müştərilərə verdikləri kredit nəticəsində müştərinin bank qarşısında borc öhdəliyi yaranır. Bankların həyata keçirdiyi kredit əməliyyatları isə onların aktiv əməliyyatlarını əmələ gətirir.

Bankın aktivləri onun öhdəlik və kapitalının cəminə bərabərdir.

Aktivlərə aiddir

- Nəğd vəsaitlər və digər ödəniş vasitələri

- Milli bankdakı hesablar

- Maliyyə sektoruna verilmiş kreditlər və avanslar

- Müştərilərə verilmiş kreditlər və avanslar

- İnvestisiyalar

- Əsas vəsaitlər

- Digər aktivlər

Öhdəliklərə aiddir:

- Mərkəzi bank qarşısında öhdəliklər

- Maliyyə sektoru qarşısında öhdəliklər

- Müştəri qarşısında öhdəliklər

- Digər öhdəliklər

Beləliklə pul bir əldən digərinə keçir, qazanan tərəf banklar olur, amma bu dövriyyə olmadan nə iqtisadiyyatın inkişafını, nə də insanları rifahını təsəvvür etmək olmaz.

Mənbə : http://banco.az/az/news/bank-haqqinda-ilkin-anlayis

Комментариев нет:

Отправить комментарий